ライフデザインモンスターゆうこです。

私は、子どもがいても諦めない人生ストーリーを応援!

なりたい自分を叶える!目標達成に導く!

そんな女性をサポートします!

今回は、会社員の方へ向けたタックスプランニングを紹介します。

4月にはまた社会保険料が値上げ、物価はどんどん上昇している世の中

毎回もらう給与明細!あなたはそこに記載されている税金について正しく理解し説明できますか。

今回はここを理解したうえでそれぞれができる税金対策を考えていきましょう。

【今回のゴール】

■日本の現状理解と税制理解

■事業を始める時、今の会社への手続き

■今日から節税を開始した時のメリット

■安全・安心な税務理解を徹底し税務否認を避ける

日本の現状

【現在の日本の現状】

■高齢者の増加

■防衛費の増加

これらにより、国はお金が足りない!国民の面倒はみれない。

→民間企業へ定年雇用努力の義務化をしている。どういうことかというと高齢者になっても雇い続けてねということ。

一方トヨタでは「なかなか終身雇用を守っていくのは難しい局面に入ってきた」と発言したように企業側は終身雇用は難しいと考えている。

会社員で働く人は「国が守ってくれるだろう」「企業が守ってくれるだろう」と思っている方もいるかもしれませんが、今後の日本ではそれが難しくなっているのが現状です。

そのうえ【消費税の引上】【金融課税強化】【法人税の増税】【年金実質減額】とこういう問題の中で自分を守っていけるのは国や企業ではなく自分自身となります。

ビジネスと税金

国も企業も自分を守ってくれない。

そうなった時自分自身でビジネスを行ったとします。

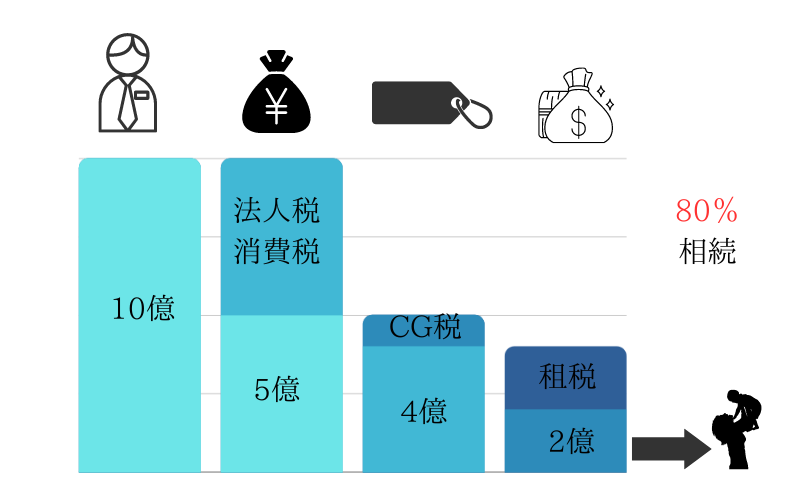

仮にそのビジネスで10億円稼いだとしたらそれをどのくらい家族に残せるかを考えたみた図が下記の通りです。

10億円から消費税含め半分程度税金として納めます。

残り5億ですがこれは会社のお金です。これらを自分で使用するために事業を売る・役員報酬として払い出す等で約20%の税金がかかります。

残り4億円が自分のために使えるお金となります。

しかし、ここでなんのために働いているかというと多くの方は「家族や子ども」のためではないでしょうか。

そこで家族や子どもに残すとなると相続税が更に課せられ残りは約2億円程度となります。

振り返ってみると分かる通り、日本の税金は80%ということがわかります。

普段会社員は税金が差し引かれた額を手取り額として受け取るため「税金を払う」という感覚が薄い傾向にありますが、このようにしてみると「税金をしっかり払っているな」と分かると思います。

国民の現状

日本人の平均手取り額は月額ベースで26.8万円と言われています。

■住宅ローン5000万 ■子ども1人3000万 ■人生100年時代

一方過去30年と比較すると

■ガソリン約2倍 ■消費税3.3倍 ■社会保険3倍

これらに伴い、アメリカ人の給料は2倍、タイ人の給与は3.3倍となっていますが、日本はどうでしょうか。

給与が2倍・3倍となっている人はどれくらいいるでしょう。

その結果として現代の日本人の20代の6割は貯金0、6人に1人の子どもは貧困、出生率は先進国で最下位の184位となっています。

税金を理解しなければざるに水を流しているのと同じ

税金を理解しなければざるに水を流しているのと同じ

私は税理士を雇っているから大丈夫!税務署に行ったから大丈夫!

いえいえ、自分のお金は自分でしっかり守れるようになりましょう!

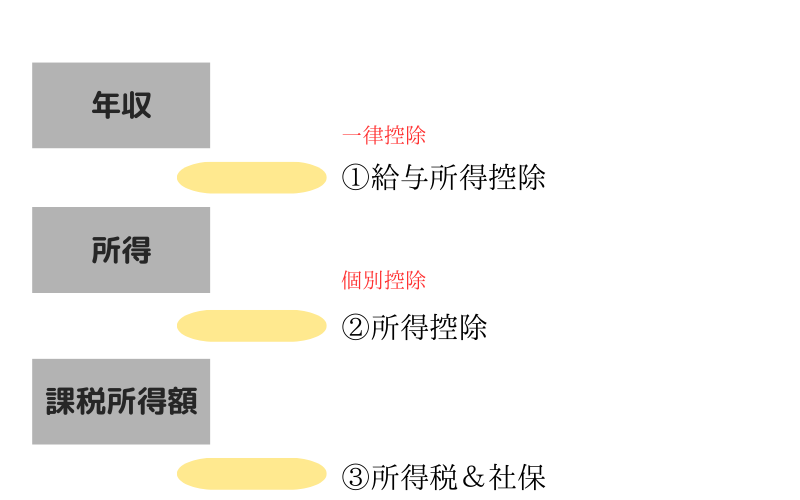

まず始めに「収入」と「所得」の違い分かりますか。

収入=額面、所得=手取りです。収入-税金=所得となります。

この税金には2種類あり【所得税】と【社会保障料】

【所得税】国税と地域に払う税金=15%~55%

国に支払う国税(5%~45)これは高所得になるにつれ税金はあがります。

住民税(地域に払う税金)10%程度

【社会保障料】人生に関わるお金(年金や雇用保険など)約15%程度

えっ??こんなに払ってる?こんなに払うの?と思った方!!

これらの税金を払う前に控除(支払う税金を少なくしてくれる)してくれます。

一律に減らしてくれる【給与所得控除】と【所得控除】(子どもが多いから大変・医療費が高いなど個別の事情を考慮)があります。

【年収-税金=手取り計算イメージ】

例)1000万円の収入の方

方の給与所得控除は195万(詳細は国税庁参照ください)

年収1000万-給与所得控除195万=所得805万

もし介護で200万払った時の課税所得額は?

所得805万-所得控除200万=課税所得控除605万

この605万円が税金の対象となります。

この605万円から社保と税金を引いた金額が可処分(手取)となります。

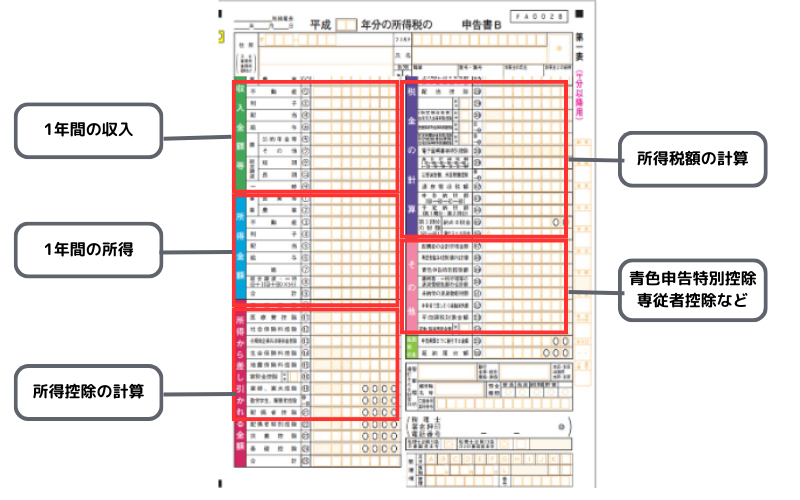

上記の内容を転記することで青色申告書が完成します!

医療費・介護費等支払った方はこの申請をするだけで税金が返ってくる可能性があるため要チェックです!

隠れた税金を探す

では次に年収1000万の人の税金はいくらでしょうか。

あれ??さっきやったよね年収1000万の人の手取りは約700万だから300万じゃない?

ちょっと待って!!

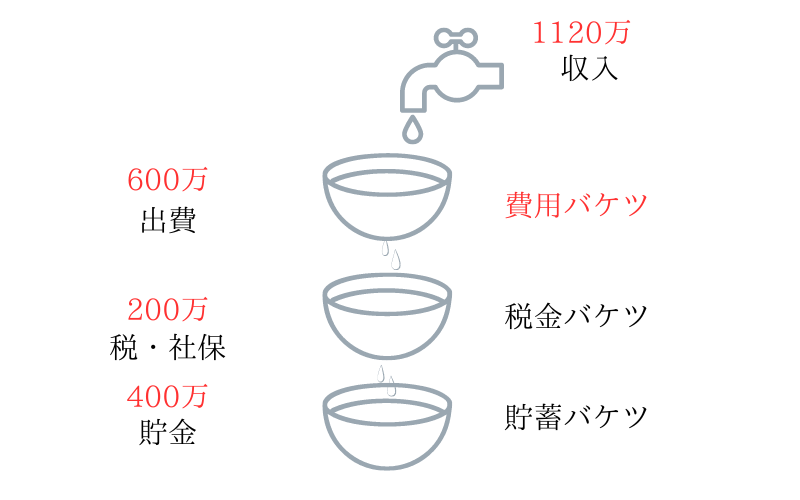

実は年収1000万の人を雇う会社は会社負担分の社保を支払うため1000万の人には1120万支払っています。

この余分の120万円は税金です。そのため本人負担の300万+会社負担の120万=400万が

年収1000万の人の税金です。

図を使って説明していきます。

一つ目のバケツ:1120万円の収入が会社から支払われますが420万円税金として漏れていきます。

二つ目のバケツ:420万引かれた手取りのバケツから費用(家賃・生活費等)600万程度使用※個人差があります

三つ目のバケツ:貯金額100万程度

ではこの最後のバケツ(貯金)増やすために、残業・休日出勤などで収入を増やそうと思った方

ちょっと待って!!

収入を増やしても税金が増えるため、手元に残るお金が増えずらいのが現状です!!

ではどうしたらいいのか

費用と税金のバケツを入れ替えるのです。

まずこの会社から支払われる金額(この場合1120万)を費用のバケツに溜めます。

そして600万円使う。そうすると520万円くらいが税金のバケツへと流れます。

520万に係る税金は約200万程度(詳細は国税庁HPを参照してください)のため

貯蓄のバケツには約400万円残ります。

もしこれを30年続けた場合、1億円の違いとなります!!

どうやったら税引き前に経費化できるのか。

では、どうやったら税引き前に経費化できるのか。

もし、あなたの会社が副業可能であれば副業を開始しることです。

もし会社が副業を禁止していたとしたら、個人事業主として副業を開始し

住民税のチェック欄に「住民税を自分で納付」とすることで住民税の納付書が会社に届かないため可能です。

例えば給与所得300万、副業で300万所得を得ている人は600万で申告をします。

一方給与所得300万の人が副業で-200万の赤字だった際は損益通算をして100万で申告が可能です。

100万円であればほぼ無税となります。

このように正しく経費をつくることで「損益通算」を行います。

300万円超えない副業は損益通算ができない??

これに関してはもし可能であるならば現在の会社を正社員から業務委託となることで回避可能。

個人事業主として経費を利用

個人事業主となった際はどれだけ経費を引けるかが重要となります。

注意しなければならない点として個人事業と法人の経費計上は違いが1点!

個人事業主の経費は「直接性」がないと認められません。

どういことかというと例えばあなたはマンションのオーナーであったとします。

空室の客付けをしてくれた不動産会社に菓子折りを持っていく。

この場合は、オーナーである自分にお金を払ってくれるのは入居者であり客付けの不動産会社ではない。

このような場合は直接性がないと経費としては認められずらいとなっています。

【メジャーな経費】

■PC・ネット代金

■家賃の一部:何割を仕事で使うか(機材を置く・撮影に使う等写真を撮っておくと良い)

■同生計外の採用:生計を共にしていない家族等に仕事を頼み支払った給与

■少額減価償却 10万円以下※即時 30万以下※即時ただし300万まで/年間

基本的には10万以上のものは原価償却として毎年案分していかなければならない。

しかし、この「少額減価償却」を利用することで10万円以上30万までは年間300万まで一括で経費化してOk!

■青色申告特別控除

更に!個人事業主には「青色申告特別控除」という65万円の控除が可能となります。

贈与税対策について

年間110万までの贈与は税金はかかりません。

【注意点】

■一定額であれば前提贈与とみなされるため109万円・85万円等多少ばらつかせる。

■「名義貯金」にしない

今回は会社員ができる税金対策をご紹介しました。

今回紹介して一番の重要なポイントは「個人事業主になる」ということです。

また、個人事業主で600万以上の収益がある方は合同会社の設立をオススメします!

※合同会社→株式会社も可能です。

あなたはどんな人生をデザインしたいと思いましたか。

そのためにどんな一歩を踏み出そうと思いますか。

その一歩をどうしたらいいかなと迷った時はコーチングで最初の一歩を探すお手伝いも可能です。

コメント